par

par Librement inspiré par le document (25 pages) : « Le lithium (Li) : aspects géologiques, économiques et industriels »

Depuis le début des années 2010, le lithium, un métal blanc et léger, jusque-là peu connu, attise les convoitises. Sa notoriété nouvellement acquise provient du développement sans précédent des batteries, lié à la transition énergétique et à la mobilité « bas carbone ». La France pourrait devenir le plus grand producteur de lithium en Europe en 2027.

Pourquoi cette ruée vers ce nouvel « or blanc » ?

Les voitures deviennent électriques, les bicyclettes et les trottinettes suivent.

En Europe, certains gouvernements veulent même reléguer les véhicules thermiques au rang de lointain souvenir pour rouler « vert », c’est-à-dire électrique dans un futur proche (entre 8 et 15 ans).

La Norvège s’est engagée à bannir les ventes de véhicules à moteur à combustion interne dès 2025 l’Irlande, les Pays-Bas et la Slovénie en 2030, l’Ecosse en 2032, et l’Union européenne en 2035.

Or, toute cette effervescence autour du transport du futur se fonde sur le stockage de l’électricité dans des batteries dont le lithium est, aujourd’hui, et pour longtemps encore, l’un des principaux composants. Sans lui, pas de batterie ni de transition vers un parc automobile « bas carbone ». Des technologies alternatives (au sodium, à l’air…) existent mais elles ne permettent pas des performances équivalentes à la batterie lithium, et probablement pour de nombreuses années encore.

D’où cet engouement pour cet « or blanc » dont les prix s’envolent ces derniers mois (+1000% en 2 ans) alors que, jusqu’à récemment, ses applications industrielles intéressaient peu de monde et restaient invisibles pour le grand public.

Ainsi, le carbonate de lithium est, par exemple, utilisé dans l’industrie du verre (baisse de la température de fusion et amélioration de la résistance physique), dans les céramiques et le raffinage de l’aluminium (abaissement du point de fusion).

L’hydroxyde de lithium est utilisé dans les lubrifiants ou dans les colorants. Les batteries utilisent les deux formes, carbonate et hydroxyde de lithium.

Le lithium métal est utilisé en pharmacie, et dans le nucléaire militaire avec la bombe H, ou civil avec le projet de réacteur nucléaire par fusion ITER.

Or, aujourd’hui, les batteries occupent une place de plus en plus importante dans le « mix » de la demande mondiale.

Source – © 2018 D’après données SQM

Répartition de la demande en lithium dans les applications industrielles en 2017

{kind=link}

Origine et abondance

Le lithium fait partie, avec l’hélium et l’hydrogène, des trois seuls éléments engendrés par le Big Bang à la naissance de l’Univers, mais il n’est apparu qu’à l’état de trace (10−10 des noyaux formés).

Il n’est pas non plus synthétisé dans les étoiles où, au contraire, il est détruit par les réactions de fusion nucléaire qui s’y produisent.

La majorité du lithium de l’univers (sauf celui issu du Big Bang) est obtenu lorsque des rayons cosmiques cassent des noyaux de carbone, d’azote, d’oxygène en fragments plus petits.

Ces mécanismes particuliers de formation font que le lithium est un élément beaucoup plus rare dans l’Univers que l’hydrogène et les autres métaux alcalins légers (sodium et potassium).

Le lithium tire son nom du grec « lithos », la pierre, ayant été découvert en 1817dans des minéraux.

Sa haute réactivité avec l’oxygène et l’eau l’empêche d’être présent seul dans la nature. Il est toujours sous forme de sels, ou d’oxydes, dans des minéraux.

La croûte terrestre en contient environ 20 parties par million (ppm), les océans environ 17 ppm. Des accumulations naturelles en Amérique du Sud en contiennent jusqu’à 0,16 % (1600 ppm, soit 1,6 kg/tonne), et certaines en Australie jusqu’à 4 % (40 000 ppm, soit 40 kg/tonne).

Le lithium métallique ne peut être stocké que dans l’huile (dans laquelle il flotte) et sous atmosphère protectrice car il est trop réactif pour être stocké dans l’eau ou l’air.

Réserves et ressources

La géologie évoque généralement des « ressources » tandis que l’industrie minière s’intéresse plus particulièrement aux « réserves ». Ces deux notions distinctes méritent d’être éclaircies pour éviter tout malentendu :

- Les ressources désignent l’ensemble des volumes d’une matière première contenue dans le sous-sol terrestre. Les « ressources ultimes » désignent la quantité théorique d’une matière contenue dans un volume étudié.

- Les réserves tiennent compte surtout des contraintes techniques, économiques, temporelles…

Elles désignent les volumes récupérables d’une matière première, à un instant donné, aux conditions techniques, économiques, environnementales, politiques… ou en passe de l’être.

Ainsi, les réserves ne constituent qu’une partie seulement des ressources (environ un tiers en ce qui concerne le lithium d’après la Deutsche Bank, un quart pour le pétrole d’après les données de l’Agence Internationale de l’Énergie).

Ainsi, plus le prix auquel est vendue la matière première considérée augmente, plus il est possible d’exploiter des gisements plus faiblement concentrés, ou plus profonds… et plus les réserves augmentent. À l’inverse, plus le prix décroît, moins les réserves sont importantes.

Un gisement est quant à lui défini comme une accumulation de matériaux dont l’exploitation fait sens, à un moment donné.

Où se trouve le lithium

Les deux principaux types de gisements de lithium se trouvent dans des saumures de lacs salés partiellement ou totalement asséchés en altitude (~2000 à 4000 m) dans la cordillère des Andes (les salars), ainsi que dans des pegmatites et certains granites.

Les ressources mondiales de lithium varient beaucoup selon les sources. Elles sont évaluées par la Deutsche Bank en 2017 à 273 millions de tonnes (Mt Li).

Quant aux réserves mondiales de lithium déclarées aujourd’hui, le chiffre « assez partagé » est de 100 Mt Li (c’est un ordre d’idée).

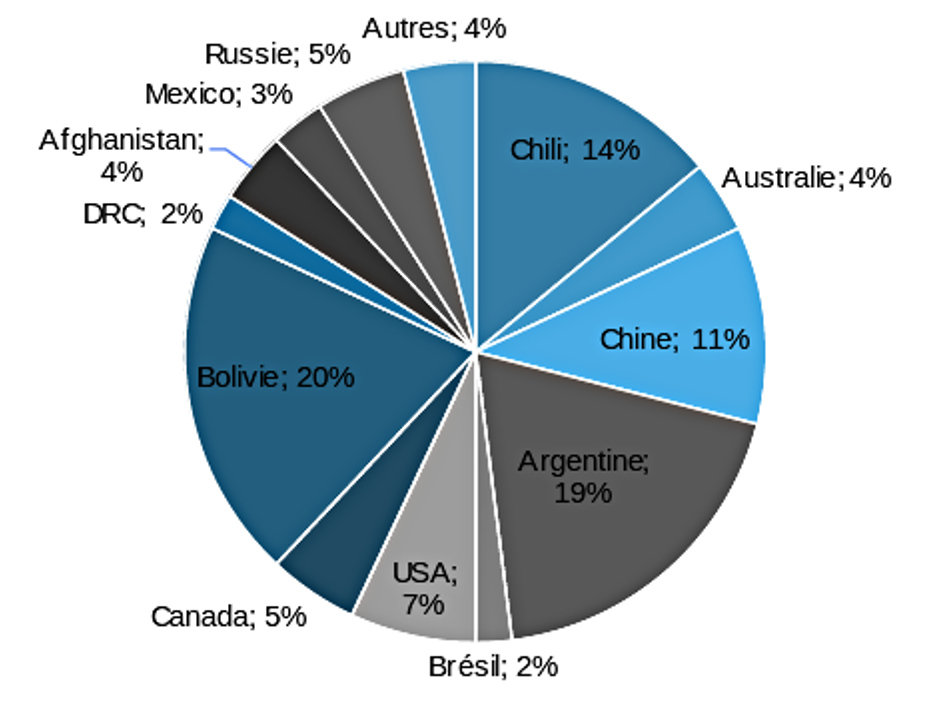

Les deux figures suivantes montrent que les ressources de lithium sont concentrées d’abord en Amérique du Sud avec plus de 53 % des ressources mondiales.

Suivent la Chine, avec 30 Mt Li, les États-Unis avec 19 Mt Li. L’Australie n’est pas en reste avec 11 Mt Li de ressources. Le reste du monde se partage les 25 % restants.

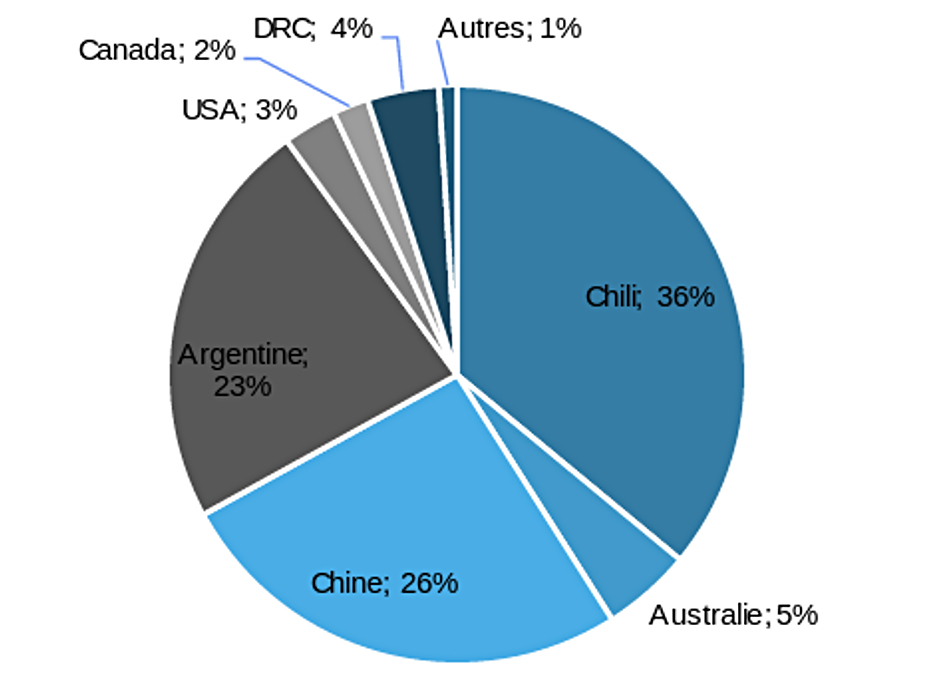

Mais les réserves présentent une distribution différente.

L’Amérique du Sud possède plus de 59 % des réserves mondiales de lithium (60 Mt Li). La Chine suit toujours mais les États-Unis et l’Australie sont loin derrière. La Bolivie disparaît dans ce classement, étant donné qu’aucune des ressources ne sont économiquement exploitables aux conditions techniques, économiques et politiques actuelles.

| Source – © 2019 Adapté de données Deutsche Bank

Répartition géographique des ressources de lithium (total : 273 Mt Li) |

Source – © 2019 Adapté de données Deutsche Bank

Répartition géographique des réserves de lithium (total : 102 Mt Li) |

{kind=link}

{kind=link}

Il y a une mainmise des pays du triangle du lithium (Argentine, Bolivie, Chili) sur les ressources, et donc sur le potentiel de développement de projets miniers visant son exploitation à long terme.

De même, la Chine, qui détient des réserves significatives ainsi qu’un tissu industriel développé de la transformation du lithium en produit fini, participe de la concentration de l’exploitation du lithium.

Or, le contrôle de la production de lithium et de sa transformation pourrait entrainer une forte dépendance de l’Europe (comme pour le pétrole et le gaz) et représenter un risque pour les pays dépourvus d’une telle chaine d’approvisionnement et de ressources suffisantes en lithium.

Les batteries actuelles nécessitent environ 10 kg de lithium par voiture électrique ayant une batterie de 50 kWh de capacité de stockage, soit environ 50 kg de carbonate de lithium.

Un parc mondial d’un milliard de voitures électriques en service nécessitera 10 milliards de kg, soit 10 millions de tonnes, soit 10 % des réserves mondiales actuelles.

Le lithium dans les pegmatites et les granites

La deuxième catégorie de gisement de lithium est constituée principalement de certaines pegmatites et plus rarement de certains granites riches en lithium.

Les projets les plus récents ont été développés dans les salars d’Amérique du Sud pour des raisons économiques. Cette situation est susceptible de changer dans les années à venir étant donné l’importance grandissante de l’hydroxyde de lithium face au carbonate de lithium dans la fabrication de batteries.

Or, l’hydroxyde de lithium est moins coûteux à produire à partir de « lithium roche ». Et ce dernier est bien répartis sur tous les continents ce qui est rare dans l’industrie minière, alors que le carbonate de lithium est plus facilement obtenu à partir des saumures d’Amérique du Sud.

Conséquences géopolitiques et économiques directes : le basculement de l’utilisation des carbonates vers l’utilisation de l’hydroxyde entraînera un rééquilibrage des sources de production engageant une « bataille » industrielle entre l’Amérique du Sud, l’Australie, la Chine et l’Europe.

Plusieurs gisements sont signalés en France, notamment dans les pegmatites des Monts d’Ambazac et dans le granite d’Échassières.

En Europe (hors France)

Les niveaux de réserves et de ressources en Europe sont loin d’être significatifs sur le plan mondial. Cependant, le développement de projets miniers de production de lithium sur le sol européen participerait à la localisation de la partie amont de la chaine de transformation de la matière première en produit fini proche des centres de consommation. Consciente des enjeux de dépendance économique liés au développement de la mobilité électrique, l’Europe tente aujourd’hui de développer une filière industrielle intégrée de la batterie

Deux gisements ont attiré l’attention en Europe (hors France) ces dernières années :

- le gisement de Jadar, en Serbie (projet de la multinationale minière Rio Tinto).

- au Portugal, la société portugaise Lusorecursos espère aussi pouvoir développer une mine de lithium.

Le lithium en France

Il existe en France des gisements de lithium. Les réserves sont faibles pour le moment, mais les ressources potentielles importantes.

Des filons de pegmatites existent dans l’Ouest du Massif Central, des granites en Bretagne etd ans le Massif Central, des sources minérales (Massif Central, Vosges occidentales) et des eaux de forages géothermiques (Massif Central, Bassin Parisien, Alsace).

Les pegmatites lithinifères du Limousin (Chédeville) associées aux leucogranites de la région d’Ambazac (en Haute Vienne) et un granite de la Creuse (Montebras) ont fourni du lithium depuis la fin du XIXe siècle.

Au début du XXe siècle, Montebras était même l’une des principales sources de lithium du monde.

Actuellement, le groupe Imerys exploite (pour l’industrie des céramiques) le granite de Montebras. Le granite d’Échassières fournit maintenant du lithium comme sous-produit de l’exploitation du kaolin. Ces produits lithinifères sont destinés à la verrerie. Les ressources importantes seraient de 24.000 tonnes de lithium.

Le granite de Beauvoir contient 0,35 % de lithium. Cette mine devrait permettre de produire 34 000 tonnes d’hydroxyde de lithium par an et d’équiper 700.000 voitures électriques par an, selon Imerys.

Mais, au fur et à mesure que le temps avance et que les réserves de lithium sont exploitées, les paramètres économiques évoluent et de nouveaux gisements peuvent être découverts.

Le ratio réserves / production n’est donc pas significatif car les réserves peuvent augmenter avec le temps…

L’exemple du gaz et du pétrole est frappant : l’industrie pétrolière déclare des réserves qui augmentent parfois plus rapidement que la production. Ainsi, depuis 10 ans que le ratio [réserves / production annuelle] est d’environ 50 ans (figure ci-dessous).

Certes, l’Agence Internationale de l’Énergie déclare que le pic pétrolier pourrait arriver en 2025 et que le monde devrait s’y préparer. Mais pour le lithium de nouveaux gisements se cachent peut-être sous nos pieds !

Source – © 2018 D’après BP Statistical Review

Ratio [Réserves / Production] pour le pétrole, au niveau mondial sur la période 1980-2017

![Ratio [Réserves / Production] pour le pétrole, au niveau mondial sur la période 1980-2017](https://planet-terre.ens-lyon.fr/planetterre/objets/Images/lithium-or-blanc/lithium-or-blanc-36.jpg){kind=link}

Impuretés – Le cas du magnésium

Le magnésium est souvent présent aux côtés du lithium dans les saumures. Or, il est l’une des impuretés les plus difficiles et les plus coûteuses à séparer du lithium lors du processus de raffinage. Si sa présence s’avère trop élevée dans les saumures, les exploitants anticipent des difficultés de traitement et abandonnent le projet.

En Bolivie, les saumures sont beaucoup plus riches en magnésium qu’en Argentine ou au Chili. C’est l’une des raisons pour lesquelles les projets boliviens n’ont pas suscité le même engouement que leurs congénères chiliens ou argentins.

Le lithium et la fusion nucléaire

Produire de l’énergie par des réactions de fusion nucléaire contrôlée est le but du prototype expérimental ITER. La réaction nucléaire dans le cœur du soleil fusionne 4 noyaux d’hydrogène (4 protons) pour former un noyau d’hélium. La seule réaction actuellement envisageable sur terre est la fusion deutérium (un proton collé à un neutron) + tritium (un proton collé à deux neutrons) qui forme aussi un noyau d’hélium.

Or, si le deutérium s’extrait de la nature (33 g/m3 d’eau de mer), ce n’est pas le cas du tritium très disséminé : il faut le fabriquer.

Or, l’une des principales voix de synthèse du tritium utilise du lithium.

Ainsi, il faudrait 300 kg de Lithium par an (qui correspondent à 30 batteries de véhicules électriques) pour produire les 150 kg de tritium nécessaire au fonctionnement annuel d’un réacteur à fusion de 1000 mégawatts. Ce ne sont pas les (éventuelles) centrales à fusion qui épuiseront les réserves de lithium…

Étrange lithium qui n’a pas fini de faire parler de lui : après avoir servi au stockage de l’énergie, le lithium servira indirectement, peut-être un jour lointain, à sa production.

A défaut d’être un nouvel eldorado, il pourrait bien devenir un nouvel élément naturel stratégique pour l’économie et l’industrie engagées dans la transition énergétique « post hydrocarbure ».

En savoir plus sur Resiliencetv.fr de l'Observatoire International des Libertés (OIL) est avec vous depuis 2005

Subscribe to get the latest posts sent to your email.